Vues:

883

Planche à billets, endettement, conflit intergénérationnel…ce qui nous attend dans le monde post-Covid

…vague migratoire, mirage des relocalisations, ce qui nous attend dans le monde post-civid. Par Pierre-Antoine Delhommais et Marc Vignaud

«Quoi qu’il en coûte n’a pas seulement été une formule mais bien des actes et une réalité », s’est félicité Emmanuel Macron en présentant les mesures d’allègement du confinement. La première réalité, c’est une facture colossale : 230 milliards d’euros de dette publique de plus à rembourser par les générations futures. Grâce aux relocalisations ? Nul n’y croit. Par l’augmentation du temps de travail ? Le sujet est tabou.

C’est de fait toute l’économie mondiale post-Covid qui reposera sur l’argent magique des banques centrales, source d’extrême instabilité financière, source aussi d’inégalités accrues entre pays riches et pays pauvres, avec la crainte supplémentaire, dans la nouvelle carte géo-économique en train de se dessiner, de voir une Europe affaiblie face à une Amérique résiliente et une Asie gonflée à bloc.

RISQUE N° 1

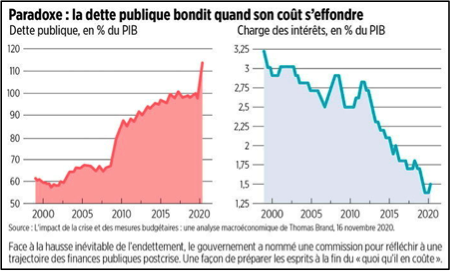

La facture d’un endettement colossal

« Quoi qu’il en coûte. »La formule d’Emmanuel Macron se lit concrètement dans l’augmentation vertigineuse de la dette publique. Fin 2020, l’endettement de la Francedevrait avoir bondi de plus de 20 points, à près de 120 % du PIB, contre une prévision de 98,7 % dans le budget présenté avant la crise du coronavirus. Une augmentation de plus de 230 milliards d’euros, unanimement saluée par les économistes comme nécessaire pour contrer la dépression historique liée aux confinements. Le risque, à court terme, serait de refermer le robinet trop vite, comme en 2012-2013, quand l’augmentation vertigineuse des impôts pour combler le déficit à marche forcée avait fait rechuter la croissance française et celle de la zone euro dans son ensemble. Le soutien de la Banque centrale européenne – qui rachète à tour de bras, par l’intermédiaire de la Banque de France, la dette publique hexagonale – ainsi que des taux d’intérêt faibles depuis des années limitent le coût réel de cet endettement. La charge d’intérêts de la dette française, au contraire, ne cesse de baisser, tant celle-ci reste attractive pour les investisseurs.

Faut-il pour autant oublier toute prudence et laisser l’endettement gonfler sans limite ? Mardi 3 novembre, l’agence de notation Moody’s avait prévenu, dans une analyse, que « la trajectoire budgétaire des prochaines années serait un facteur clé pour l’évolution du profil de crédit de la France ». Or garder une bonne note financière est important pour que les investisseurs étrangers continuent à vouloir détenir des titres de dette français. À moins de croire en la possibilité, utopique, d’annuler la partie détenue par la Banque centrale européenne. Car c’est tout simplement impossible juridiquement en zone euro.

Le spécialiste des finances publiques François Ecalle explique parfaitement sur son site consacré aux finances publiques, Fipeco, pourquoi il va falloir à nouveau maîtriser les dépenses dans les années à venir : « Quel que soit le taux d’intérêt, une hausse continue du déficit public, en pourcentage du PIB, entraîne la dette sur une trajectoire indéfiniment ascendante »,note-t-il. Conséquence logique : si les Français ne veulent pas voir les impôts augmenter, il faut « que la croissance des dépenses publiques soit inférieure ou égale à celle du PIB pour éviter une hausse du déficit ». Or l’épisode du coronavirus risque d’affaiblir durablement la croissance du pays. « Si la croissance potentielle est durablement de 1 % après la sortie de crise, la croissance des dépenses en volume devra être au plus de 1 % par an, alors qu’elle a été difficilement ramenée à 1,1 % dans les années 2011 à 2019 »,pour éviter une hausse continue de la dette, souligne François Ecalle. Le gouvernement a tenté de s’assurer que l’essentiel de ses mesures soient temporaires. Le déficit devrait donc baisser mécaniquement dans les prochaines années. Mais ne risque-t-il pas de repartir à la hausse ensuite ? Il faut ajouter le risque, incertain mais réel, de voir les taux d’intérêt remonter alors que la croissance resterait réduite. Deux économistes de premier plan, Charles Goodhart et Manoj Pradhan, estiment en effet que les raisons qui ont provoqué leur diminution sont en train de disparaître. Dans une tribune des Échos,l’économiste Pierre Cahuc résume ainsi leur analyse : « La diminution de la population en âge de travailler et l’augmentation de la part de la population âgée vont drastiquement réduire l’épargne et contribuer à accroître les taux d’intérêt réels dans les décennies à venir. L’absence de tension inflationniste associée au financement monétaire de la dette publique a été, quant à elle, favorisée par la surabondance de main-d’œuvre à très bas coût en Chine et dans les pays émergents, qui ont livré en grande quantité des produits à faible prix. Mais la raréfaction de cette main-d’œuvre va exercer des pressions à la hausse sur les salaires et limiter l’offre de produits, ce qui va immanquablement se répercuter sur les prix et créer des tensions inflationnistes.» Une analyse controversée mais qu’on ne peut balayer d’un revers de main.

RISQUE N° 2

De bulle en bulle

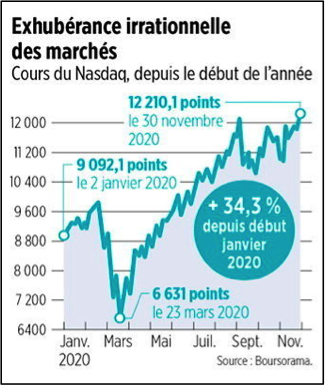

Pour lutter contre la crise économique, les pouvoirs publics ont choisi de monétiser les déficits publics. Autrement dit, les banques centrales ont créé d’énormes quantités de monnaie (10 000 milliards de dollars en 2020) destinées à acheter les dettes des États.

Au lieu d’irriguer une économie réelle qui fonctionne au ralenti, qui a peu envie de consommer et encore moins d’investir tant que la situation sanitaire demeure aussi incertaine, une bonne partie de cet argent va se nicher sur les places boursières, y dopant les cours et accroissant du même coup les inégalités entre ceux qui possèdent un patrimoine financier et ceux qui n’en ont pas. La fortune boursière de Jeff Bezos, patron d’Amazon et détenteur de 54 millions d’actions de son groupe, s’est accrue de plus de 60 milliards de dollars depuis le début de l’année, quand, dans le même temps, plusieurs dizaines de millions de personnes ont basculé dans la misère en Afrique et en Asie, voyant leur revenu quotidien descendre au-dessous de 1,90 dollar.

De la même façon, cette monnaie surabondante est de nature à entretenir la spéculation immobilière, avec pour conséquence de faire monter artificiellement les prix, de creuser les inégalités entre les propriétaires et les locataires et d’élargir encore un peu plus la fracture intergénérationnelle : 16 % des personnes de moins de 30 ans sont propriétaires de leur logement, contre 77 % des personnes de plus de 70 ans. Plutôt que de nous faire entrer dans un nouveau monde merveilleux et numérisé, la pandémie risque plus probablement de nous faire durablement pénétrer dans un univers d’instabilité financière extrême, où les banques centrales n’auront d’autre choix que de maintenir des politiques monétaires extraordinairement accommodantes pour sauver de la faillite des États surendettés – et où se formeront de-ci de-là, au gré des vents et des humeurs des investisseurs, de gigantesques « bulles Covid », susceptibles d’éclater à tout moment. Le risque ultime de cette création monétaire débridée serait l’apparition d’un phénomène de « fuite devant la monnaie », autrement dit que les populations perdent peu à peu confiance dans des monnaies publiques gérées par des États incompétents et désargentés et préfèrent utiliser à leur place des monnaies parallèles privées. Concrètement, qu’ils choisissent de payer leurs achats en ligne en libra, la monnaie virtuelle pilotée par Facebook, plutôt qu’avec des dollars ou des euros, et qu’ils placent leurs économies dans des cryptomonnaies comme le bitcoin. Ce qui ferait alors s’effondrer et disparaître le Système monétaire international, dernière victime du Covid-19.

RISQUE N° 3

Le déclin européen

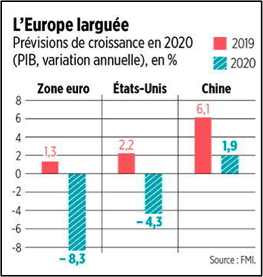

Si elle revêt un caractère universel, touchant tous les pays de la planète, l’épidémie de Covid-19 présente toutefois un impact tellement variable selon les régions et les pays qu’elle pourrait bien remodeler en profondeur les cartes géopolitique et géo-économique du monde. Les pays asiatiques en général et la Chine en particulier, d’où elle est pourtant partie, semblent bien placés pour rafler la mise. Leur capacité à empêcher la propagation du virus et à limiter le nombre de victimes (moins de 5 000 décès en Chine, 509 en Corée du Sud, 35 au Vietnam, 7 à Taïwan) a de quoi faire rêver en Europe et aux États-Unis. Selon le FMI, la Corée du Sud devrait enregistrer cette année une récession limitée à 1 % tandis que la Chine connaîtrait une croissance de près de 2 %. Bref, tout indique que la pandémie va accélérer le mouvement de bascule, déjà en cours, de l’économie mondiale de l’Occident vers l’Asie, dont le PIB dépassera cette année, pour la première fois, le PIB du reste du monde cumulé, alors qu’il n’en représentait encore qu’un tiers en 2000. Une Asie qui se sent aujourd’hui suffisamment forte et sûre d’elle pour narguer les pays occidentaux en signant, en pleine pandémie, un accord historique de libre-échange commercial.

De leur côté, les États-Unis s’en sortent mieux sur le plan économique que sur le plan sanitaire, ce qui n’est certes pas difficile avec leur record de décès dans le monde et une épidémie qui ne montre aucun signe de ralentissement. Selon le FMI, le recul du PIB devrait y être limité à 4,3 %, soit environ deux fois moins que dans l’Union européenne. Éléments d’explication : le Covid-19 a frappé une économie américaine en pleine santé, affichant notamment un chômage au plus bas depuis cinquante ans, donc plus à même de résister ; les pouvoirs publics ont su être réactifs, mettant à profit le statut de monnaie de réserve mondiale du dollar pour creuser le déficit à un niveau proprement amazing (16 % du PIB) et financer des plans extraordinairement massifs de soutien à l’activité. Que ce soit enfin à travers les succès commerciaux d’Amazon ou de Netflix depuis le début de la crise sanitaire ou à travers l’implication de deux entreprises américaines – Pfizer et Moderna, dirigées respectivement par un Grec et par un Français – dans la découverte des deux premiers vaccins contre le Covid-19, la pandémie est venue rappeler les atouts structurels d’une Amérique capable d’attirer sur son sol les cerveaux les plus brillants de la planète, conservant toujours une bonne longueur d’avance technologique sur le reste du monde et disposant d’un capitalisme financier aussi impitoyable qu’efficace.

Coincée entre une Asie gonflée à bloc et une Amérique résiliente, l’Europe risque bien d’être la grande perdante géo-économique d’une pandémie qui a fait ressortir ses lourdeurs administratives et institutionnelles, ses égoïsmes nationaux, la fracture entre un Nord industriel et soucieux de la gestion des deniers publics et un Sud touristique et surendetté. Une pandémie qu’elle avait abordée affaiblie en présentant de nombreux facteurs de comorbidité.

RISQUE N° 4

Les déferlantes migratoires

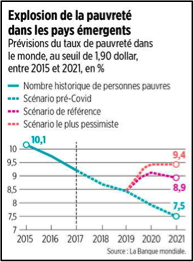

Parce qu’elle fait avant tout des victimes chez les personnes âgées, la pandémie a relativement épargné les pays en développement, aux populations bien plus jeunes qu’en Occident. Le Nigeria, par exemple, qui compte 208 millions d’habitants mais où la proportion de personnes de plus de 65 ans n’est que de 3 % (20,4 % en France) et où 82 % de la population a moins de 40 ans, recense à peine plus d’un millier de décès provoqués par le Covid-19. Dans l’ensemble peu touchés sur le plan sanitaire, les pays émergents sont en revanche durement frappés sur le plan économique, contrairement à ce qui s’était produit lors de la crise des subprimes, qui était largement restée cantonnée dans les pays riches. Leur PIB devrait reculer cette année de 3,3 points selon le FMI. Une véritable catastrophe pour des pays démographiquement dynamiques qui ont absolument besoin d’une forte croissance pour maintenir le niveau de vie par habitant.

Cette récession historique n’est due que pour une toute petite part aux mesures de confinement que ces pays ont eux-mêmes difficilement et courageusement tenté de prendre, compte tenu des conditions précaires de logement et d’hygiène, mais pour l’essentiel à celles qui ont été mises en œuvre en Occident. En mettant à l’arrêt l’économie pour protéger la vie de leurs populations âgées, les pays riches ont contaminé économiquement les pays pauvres. Et ce par de multiples canaux de transmission : à cause de la fermeture des hôtels, des restaurants et des bars en Occident, la Côte d’Ivoire, premier producteur mondial, va voir cette année ses recettes d’exportation de noix de cajou reculer de 500 millions de dollars ; la Thaïlande connaîtra de son côté une baisse de 80 % de son activité touristique, qui représente 18 % de son PIB ; les difficultés d’approvisionnement en insecticides en raison de la fermeture des frontières ont fait proliférer dans la corne de l’Afrique les criquets pèlerins, qui ont ravagé les récoltes ; les envois de fonds des travailleurs immigrés vers leur pays d’origine, qui constituent la principale source de financement extérieur des pays pauvres, vont baisser de 7 % en 2020.

Alors qu’en Occident la crise sanitaire a été l’origine de la crise économique, c’est la crise économique qui en Afrique, en Asie et en Amérique latine risque de faire des ravages sanitaires. La Banque mondiale estime que 150 millions de personnes pourraient tomber prochainement dans la misère extrême (vivant avec moins de 1,90 dollar par jour) et que la population souffrant d’« insécurité alimentaire aiguë »doublera cette année, passant de 135 à 260 millions. Pour lutter contre les effets de la crise économique, les pays en développement ne disposent pas des mêmes moyens financiers que les pays riches. Ils s’endettent à des coûts bien plus élevés – le Brésil se finance par exemple à dix ans à 7,8 % (0 % en France) -, et leurs banques centrales ne peuvent se permettre de créer massivement de la monnaie, comme le font la BCE et la Fed, sous peine de voir le cours de leur devise chuter. Des revenus en baisse et de l’inflation en hausse, ce cocktail économique menace d’être politiquement et socialement explosif, laissant craindre que de nombreux pays pauvres sombrent dans le chaos. Au prétexte de « chacun ses problèmes », les dirigeants politiques occidentaux montrent peu d’empressement pour leur venir en aide. Ils ont tort, ne serait-ce que parce que les vagues migratoires qui les préoccupent déjà beaucoup risqueraient dans ce cas de se transformer en véritables déferlantes.

RISQUE N° 5

Le mirage des relocalisations

Il fallait bien un symbole politique. La France aspire à se réindustrialiser ? Pour marquer cette volonté, Bruno Le Maire a lancé un appel à projets, dans le cadre de son plan de relance doté de 100 milliards d’euros, pour « relocaliser »en France. Afin de mieux prouver que ce ne sont pas là que des mots, le ministre de la Relance a même visité, jeudi 19 novembre, une usine de Senior Aerospace dans l’Essonne. L’entreprise, qui fabrique des pièces de haute valeur ajoutée pour Airbus ou la fusée Ariane, a décroché une aide de l’État. Elle va relocaliser une partie de sa production auparavant située à Rotterdam, aux Pays-Bas. Coût de l’investissement : 1,5 million d’euros, dont 500 000 euros de subvention publique. « Le fait de ramener l’activité dans un petit site comme ici a des conséquences importantes sur la baisse de nos frais de structure. Notre client est à proximité immédiate, on espère donc pouvoir faire des économies d’échelle sur les activités de logistique et de transport »,explique Xavier Brengues, directeur général France. Sur le papier, cela semble frappé au coin du bon sens. Sauf que ce genre de mouvement de relocalisation risque de rester marginal. Explication de Xavier Brengues : « La difficulté d’un projet comme celui-là, c’est d’avoir un client qui adhère à notre logique de relocalisation. Aujourd’hui, nos gros donneurs d’ordre sont dans une logique de délocalisation. Ils demandent pourquoi ils mettraient de l’argent pour relocaliser alors qu’ils peuvent débourser la même somme pour délocaliser et baisser les coûts à la fin. » Il lui faudra donc convaincre son client, un fabricant de moteurs, de la pertinence de sa décision. Ce n’est visiblement pas gagné. Jacques Aschenbroich, le PDG de Valeo, équipementier automobile mondial, le dit tout net : « Je crois beaucoup à la localisation de nouvelles activités en France, mais la relocalisation, dans nos métiers, c’est beaucoup plus difficile. Nos clients ne sont pas prêts à payer plus cher pour que nous localisions une partie importante de notre production plus près de leurs usines. Et ce parce que la chaîne logistique mondiale s’est toujours révélée d’une extraordinaire résilience. »Même après la crise du Covid. Le patron de Valeo voit donc un bel avenir industriel pour la France, mais à condition de se concentrer sur l’implantation de nouvelles activités innovantes, comme il l’a fait, notamment, avec son moteur hybride électrique 48 volts. Ce qui nécessite d’être compétitif, y compris en termes de coûts, non pas pour défier sur leur propre terrain les pays beaucoup moins chers mais pour rester attractif au niveau européen. Et le PDG de Valeo de saluer une autre mesure du plan de relance que l’appel à projets pour des relocalisations : la baisse des impôts de production de 10 milliards par an.

RISQUE N° 6

La lutte des âges

Depuis le début de la pandémie, le mot de solidarité est sur toutes les lèvres : avec les personnels soignants, avec les caissières de supermarché, les livreurs à domicile, les intermittents du spectacle, les petits commerçants, les restaurateurs, les videurs de boîtes de nuit… Elle l’est beaucoup moins dans les faits, notamment entre générations, comme si le Covid-19 prenait au contraire un malin plaisir à les dresser les unes contre les autres et à réinventer la lutte des âges. D’abord, en revêtant dans la quasi-totalité des cas un aspect parfaitement bénin chez les jeunes (les moins de 20 ans représentent 0,02 % des décès) mais en faisant des ravages dans les Ehpad (77 % des victimes du virus ont plus de 75 ans). Sur le plan économique, la pandémie se montre tout aussi « générationnellement » inégalitaire, mais dans un sens opposé à celui qu’on observe sur le plan sanitaire.

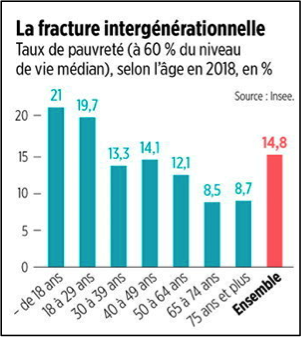

À l’abri du chômage, bénéficiant de revenus intacts, les populations âgées sont largement immunisées contre une récession historique qui frappe en revanche de plein fouet, et par de multiples biais, les jeunes, principales victimes sociales et économiques des mesures de confinement et de reconfinement : difficultés scolaires accrues pour les élèves des milieux défavorisés, qui diminueront encore leurs chances d’obtenir un diplôme ; impossibilité pour les étudiants de trouver des petits boulots, comme serveur dans un bar, pour joindre les deux bouts ; mur du chômage infranchissable qui se dresse en cet automne devant les 700 000 jeunes à la recherche d’un premier emploi : montagnes de dette publique qui s’accumulent et que les générations futures devront rembourser tout au long de leur vie ; risque accru de paupérisation, alors que celle-ci les frappe déjà beaucoup plus durement que le reste de la population – le taux de personnes vivant au-dessous du seuil de pauvreté est de 20 % chez les 18-29 ans contre 8 % chez les plus de 65 ans. Il est du coup assez choquant qu’aucun leader politique ne suggère de demander aux retraités un geste de solidarité financière, ne serait-ce que symbolique, à l’égard des étudiants qui sacrifient leurs loisirs et leur vie sociale à un âge où ceux-ci comptent tant. Dans un entretien accordé à FigaroVox, l’essayiste Hakim El Karoui a fait une suggestion iconoclaste : baisser temporairement les pensions ou augmenter la CSG des retraités pour qu’ils contribuent eux aussi au financement de l’« effort de guerre sanitaire ». Il est toutefois peu probable, compte tenu du poids électoral des retraités, qu’un parti ose reprendre cette proposition à son compte. Il est beaucoup plus populaire et vendeur de vouloir « taxer les riches » que «taxer les vieux».